一、重申观点

在10月11日市场灾难之后出现的相对平静,并非复苏的信号;这是一个战略性重新部署和流动性工程的时期。市场并未痊愈;它正在被系统地准备,以迎接其下一个重大的方向性变动。本报告是我们10月12日发布的分析报告《瀑布:对10月11日市场崩溃的剖析及后续格局的导航框架》的直接延续,意在展示当前的价格行为,是如何在我们先前确定的总体熊市结构中,一个合乎逻辑且可预测的阶段。

我们于《瀑布》报告中阐述的基础论点,不仅未曾改变,并且已被崩盘后的价格行为所验证 。我们重申:市场正处于一个结构性的、长期的派发阶段。近200亿美元的杠杆清洗,并非故事的结局,而仅仅是一个章节的结束。任何随后的价格走强,都应被视为更大规模派发活动的一个组成部分,而非新一轮吸筹周期的开始。

本报告将引入前瞻性论点:未来两周的市场阶段——将会是一个缓慢磨人的下降通道——是一个被精心设计的环境,旨在为大型市场操纵者实现两个关键目标:

1)在心理上耗尽并系统性地止损掉剩余的意志薄弱的多头,猎杀者建立低成本的多头头寸;

2) 建立起一个由追空交易者构成的猎杀流动性池。

这一阶段的最终高潮,将是一次最后的、急剧且具有欺骗性的反弹——一场流动性猎杀——其目的在于止损这些空头,随后,真正猛烈的下行延续才会展开,其目标将指向心理关口100,000美元下方。

二、验证我们的熊市框架

“完美执行”崩盘的回顾

为了构建对当前市场的精确解读,我们必须首先回顾《瀑布》报告的核心论点,这并非一次历史复盘,而是对我们预测模型有效性的一次验证。崩盘前教科书级别的威科夫派发后向上冲击(UTAD),由极端杠杆助燃的“多杀多”清算瀑布,以及由USDe脱钩所加速的内部传染,这些都不是随机事件,而是市场脆弱结构的必然结果。这个已被证明的分析框架,是解读当前市场的唯一有效透镜。

崩盘后的行为即是确认

10月11日以来的市场行为,为我们的熊市论点提供了明确无误的确认。对反弹的无力性质、价格未能收复关键崩溃水平以及反弹中成交量的萎缩进行的分析,揭示了一个关键事实。这种价格行为是一个市场典型的特征,即主导力量已经完成了他们的主要派发,现在仅仅是在管理随后的下跌,而不是寻求重新吸筹。

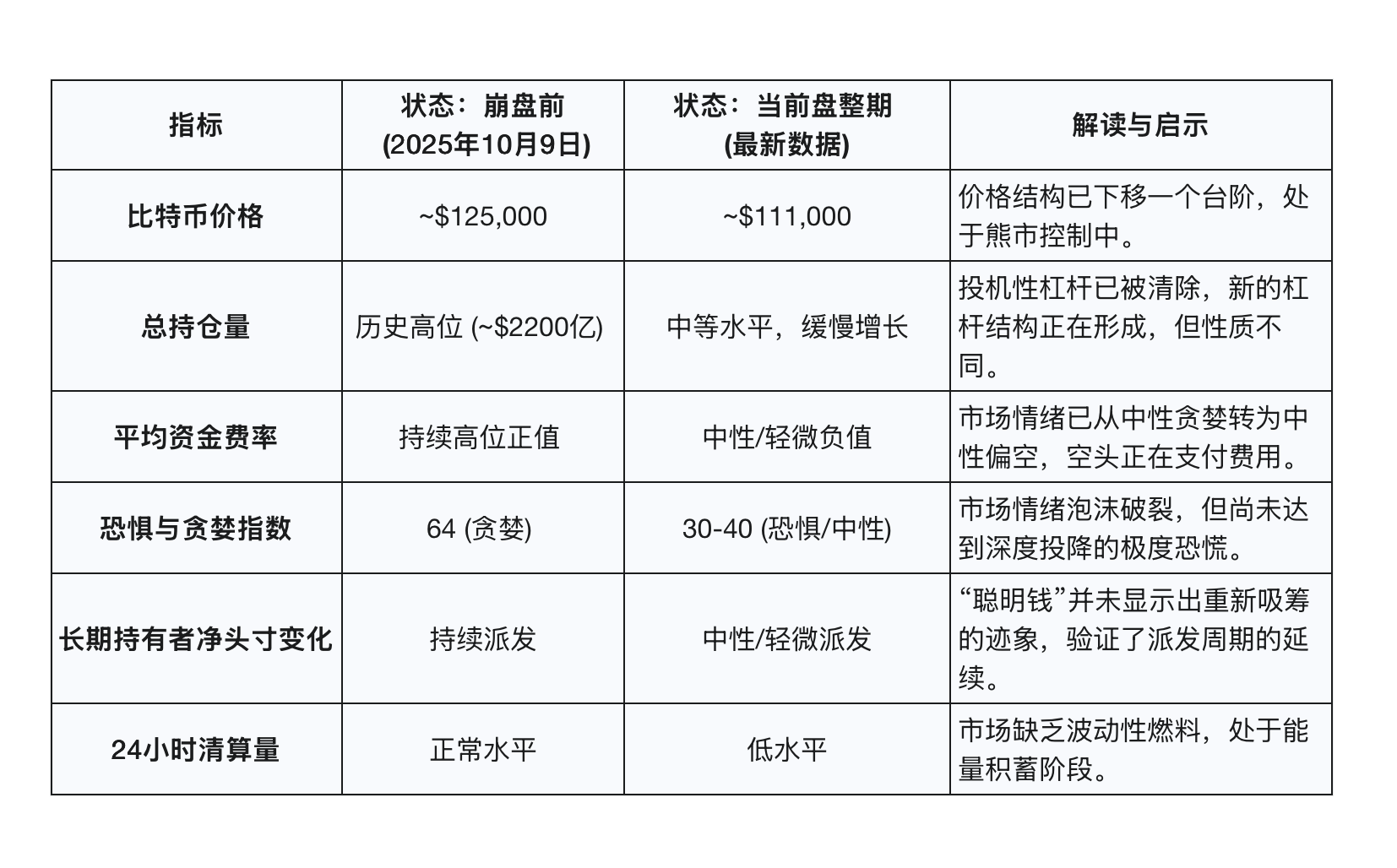

这次崩盘不应被视为一个终结性事件,而必须被理解为当前市场结构的成因。它在两个层面上重塑了战场:首先,近200亿美元杠杆的暴力移除,耗尽了市场投机性的燃料,使得强劲的V型复苏在结构上成为不可能。其次,市场情绪从“贪婪”(指数64)到“恐惧”(指数27)的剧烈摆动,清洗了那些缺乏信念的“游客型”资本 。因此,当前缓慢磨人的价格行为,并非力量或底部构建的标志,而是一个后泡沫、去杠杆化市场的自然状态,在这个市场中,有机需求疲软,“聪明钱”则处于被动或持续派发的状态。这直接印证了我们在《瀑布》报告中的战略展望,即简单的“逢低买入”策略不仅失效,而且变得“极其危险”。

三、解析下降通道

技术面分析

(因以下内容具有极高的可盈利性,影响和价值不亚于我们的比特币顶部看空报告,为了保证会员权益,仅付费用户可阅读)

如图所示,基于我们多年交易和操盘的经验,我们可以预期一个精心构建的下降通道。该通道由一系列递减的高点和递减的低点界定,其边界清晰,为交易者提供了可预测的框架。在这次下跌过程中,价格在关键位置留下了多个公允价值缺口(FVG),这些区域代表了价格的失衡和流动性的真空地带。通道的中线,则充当了一条动态的控制点,价格围绕其反复波动,显示出多空力量在此处的暂时均衡。然而,这种均衡是脆弱且具有欺骗性的。

心理战的机制

这个缓慢磨人的通道,是一种“千刀万剐”式的心理战策略,我们可以看到,在这个下降通道里,“多头一直被止损”。与提供明确投降点的急剧崩盘不同,这种缓慢的流血过程,旨在侵蚀“逢低买入”者的资本和信念,通过消耗战迫使他们最终投降。与此同时,这种可预测的环境,也诱使散户交易者开始建立空头头寸,并将他们的止损单设置在通道阻力线上方。这个过程系统性地、逐步地累积了大量的空头头寸(“空头逐渐累积”),为下一阶段的操纵播下了种子。

衍生品与链上证据

衍生品市场的数据为这一心理战的叙事提供了量化支持。在当前的盘整阶段,我们观察到持仓量(Open Interest)正在缓慢重建。然而,与崩盘前不同的是,资金费率(Funding Rates)长期维持在中性甚至轻微负值的水平。这表明,新增加的杠杆并非来自激进的多头,而是主要由建立空头头寸的参与者驱动。这完美地印证了“空头逐渐累积”的判断,市场正在从一个极端的多头杠杆失衡,转向另一个方向。

下表通过量化对比,直观展示了市场的结构性转变,并支持了我们的核心论点:当前环境是一个为下一轮主要波动做准备的阶段,而非复苏。

这个下降通道并不仅仅是一个技术图形;它是一个主动培育流动性的“农场”。通道清晰且可预测的边界,系统性地“训练”了市场参与者,使他们的反应行为(例如设置止损订单)变得高度可预测,从而也变得极易被利用。市场操纵者和大型做市商需要流动性来执行大额订单,而不会产生显著的滑点。这个定义清晰的通道,鼓励交易者在通道顶部附近建立空头,并将其止损买单放置在下降趋势线的正上方。随着时间的推移,一个庞大且集中的止损订单池在此区域累积起来——这正是被培育的“庄稼”。这个买方流动性池,恰恰是希望卖出大量头寸(即派发)的大型实体所需要的。因此,这个磨人的过程,是我们所预测的最终操纵性上涨所必需的准备步骤。它不是随机游走,而是一个具有明确经济目的的阶段。

四、最后的欺骗,构建离场流动性

双重目的的流动性猎杀

图表中预测的向上尖峰(紫色箭头所示),并非一次真正的复苏尝试。它是一次经过精密计算的操纵行为,旨在同时实现两个目标:

- 止损清算 (Stop Liquidation): 触发在通道上方积累的、来自空头的止损买单集群。这些被动的买单,为大型卖方提供了深度且集中的买方流动性,使其能够在不压垮市场的情况下完成派发。

- 诱多 (Inducement): 制造价格看涨突破下降通道的假象,引诱那些被“害怕错过”(FOMO)情绪驱动的突破型买家入场。这些追涨的买家,代表了“聪明钱”以高价卖出其头寸所需的最后一波“离场流动性”。

与威科夫原则的关联(连续性)

这一操纵行为,是我们曾在《看空》报告中识别出的大规模UTAD(派发后向上冲击)的一个分形回响 。我们可以将这个较小规模的尖峰,归类为在一个弱势位置对供给的“二次测试”,或是新派发交易区间内的终极“震仓”(Shakeout)。这种明确的联系,展示了市场操纵的自相似性和可重复性,并证明了我们分析框架的持久威力。

这一预测中的走势,利用的是信息和执行的不对称性。市场操纵者有能力通过分析订单簿和市场微观结构,推断出止损订单集群的精确位置。他们拥有足够的资本,能够发起一次快速的价格上推,而这次上推随着第一批止损单被触发而变得自我实现,价格的上涨又会触发下一批更高价位的止损单,形成多米诺骨牌效应。与此同时,算法交易策略和手动交易员看到价格突破通道阻力线,便会纷纷入场,进一步加剧了买盘压力。在这场被人为制造的购买狂潮的顶点,操盘手执行他们庞大的卖单,吸收掉他们刚刚亲手设计出的所有买方流动性。一旦他们的卖出操作完成,人为的购买压力便会消失,价格在自身重压下崩溃,将那些被止损的空头和被诱入的多头双双套牢。这便是“掉头向下直接跌破10万”背后的机制。

五、执行与风险管理

最佳做空入场点

对于新建或增加空头头寸而言,概率最高、风险回报最佳的入场点,并不在当前的磨人通道之内。最佳入场区位于预测的流动性猎杀行为的顶点。根据我们的预测图表,并结合关键的FVG位置,我们将目标区域设定在 $115,000 - $116,000 美元区间,将其视为主要的新增做空区域。

盘整区交易

如果你是资深的交易员,也可以选择在盘整区进行高抛低吸的交易,预计长达半个月的界限分明的盘整区也能带来丰厚的收益。

论点失效标准

一个论点的强度,取决于其明确的失效标准。当前的熊市论点,将在且仅在以下情况发生时失效:价格推动至流动性猎杀的顶点(106000)之上,随后成功地在该水平上方盘整,将先前的阻力转化为支撑。这将表明,该次上涨是真实的吸收行为,而非一次操纵性的陷阱。

风险管理

我们必须重申警告:“任何倍数的杠杆都有可能让你亏掉全部资金,我们不建议用户使用超过3倍以上的杠杆” 。专业级的执行纪律至关重要。在最佳入场区建立头寸,并根据明确的失效标准设置止损,是驾驭这一高风险但高回报交易环境的唯一途径。

六、在复杂性中坚守信念

阻力最小和痛苦最大的路径,是向下的。市场并未复苏,正在重新装填。当前的盘整是一个特征,而非一个缺陷——它是为下一场主要瀑布设计所需流动性的必要插曲。我们的分析表明,这场瀑布将由一个最后的、具有欺骗性的牛市陷阱所引发。

正如10月11日的崩盘所证明的,简单的、由动量驱动的投资时代已经结束。加密货币市场已经进入了一个“专业选手的时代” 。在这个时代,能否获得超额回报(Alpha),不再取决于胆量,而取决于对市场结构、流动性动态以及内部协议风险(如USDe传染事件)的卓越理解。我们将宏观结构与微观的流动性猎杀机制相结合的分析能力,正是为我们的客户提供决定性优势的关键。复杂的游戏已经开始,而我们的研究,就是地图。