第一部分:摘要与核心论点

1.1. 中心结论

本报告的核心论点是,当前比特币市场正处于一个持续数月的大型派发周期的最终、也是最具欺骗性的阶段。自9月28日开启的强劲反弹,并非新一轮可持续牛市的开端,而是一场结构上存在严重缺陷、由衍生品市场驱动的、旨在制造终极流动性事件的策略性操纵。其形态完全符合经典的“威科夫派发模型”(Wyckoff Distribution)中的“派发后向上冲击”(Upthrust After Distribution, UTAD)阶段。

这场行动的根本目的,是向上扫清前期高点($124,571)上方的空头止损流动性,同时引诱最后一批追涨买家入场,从而为大型机构或“聪明钱”的最终退出创造最佳条件。一旦这场精心策划的“猎杀行动”完成,市场将因内部结构的高度杠杆化和基本面的系统性疲软,面临一场剧烈的、长周期的下跌趋势,即进入一个持续数个季度的大型熊市。

1.2. 七维分析框架计分卡

为系统性评估市场状态,本报告采用了一个包含七个关键维度的综合分析框架。下表提供了各维度的核心信号与总体评级,直观地展示了本报告看跌论点的广度与深度。

| 维度 | 分析视角 | 核心信号 | 评级 | 摘要 |

| 1 | 宏观时间周期 | 时间 | 极度看跌 | 约1428天的牛市顶部周期窗口正在关闭,与历史规律高度吻合。 |

| 2 | 市场结构 | 博弈论 | 极度看跌 | 价格行为呈现教科书式的威科夫派发模式,预示着最终的“UTAD”流动性猎杀。 |

| 3 | 趋势与动能 | 技术面 | 极度看跌 | 持续数个季度的周线级别看跌背离压倒了短期的价格强势,是趋势枯竭的强烈信号。 |

| 4 | 宏观经济 | 流动性 | 谨慎看跌 | 表面上的鸽派政策(联储降息)是对经济疲软的被动反应,而非主动刺激,流动性质量低下。 |

| 5 | 链上取证 | 网络健康度 | 看跌 | 关键指标(MVRV, SOPR, 交易所流量)揭示了派发模式、需求减弱和巨大的潜在抛压。 |

| 6 | 衍生品市场 | 杠杆与情绪 | 极度看跌 | 市场已从“轧空”风险转变为拥挤的、高杠杆的“多杀多”清算风险。 |

| 7 | 跨资产关联 | 市场广度 | 看跌 | 本轮反弹缺乏关键风险资产(ETH/BTC)的确认,且与脆弱的传统股票市场高度相关。 |

1.3. 核心战略要务

基于上述分析,我们强烈建议立即进行决定性的战略重心转移:从牛市惯性下的“逢低买入”(Buy-The-Dip)思维,全面转向熊市防御性的“逢高沽空”(Sell-The-Rally)思维。所有投资组合的行动都应围绕资本保值,以及在确认UTAD形态失败后,战略性地构建空头头寸。本报告第三部分将提供一份详尽的、包含具体入场条件、风险控制协议和目标价位的战术操作手册。

第二部分:七维分析框架的深度解构

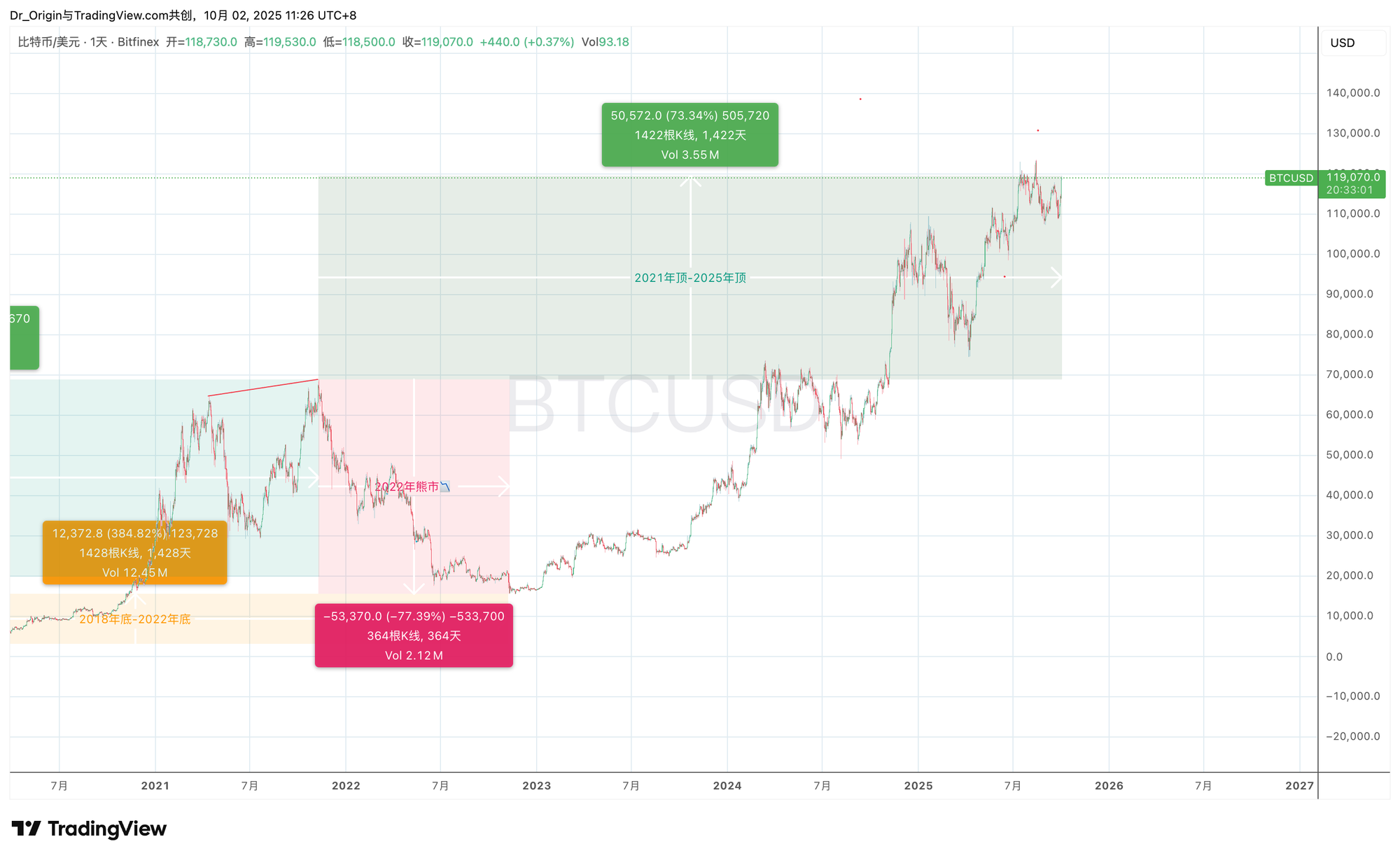

2.1. 宏观时间周期:正在关闭的四年周期窗口

我们的宏观分析基石,是比特币严格遵循的、与其“减半”事件相关的四年周期。历史数据并非简单重复,而是市场参与者集体心理和资本流动在时间维度上的映射。当前的时间节点,正处于历史周期中典型的高风险派发窗口。

定量周期分析

历史图表(图1,图2,图3)为我们提供了精确的周期时长数据:

- 顶部至顶部周期:2013年末顶部至2017年末顶部,历时1474天。2017年末顶部至2021年末顶部,历时1424天。

- 底部至底部周期:2015年初底部至2018年末底部,历时1424天。2018年末底部至2022年末底部,历时1428天。

通过高度一致的顶-顶,底-底的周期,比特币的一个完整的周期时长大约在1424-1428天之间。(2013年顶-2017年顶周期时长1474天,或许因这一阶段加密货币仍属小众资产)

当前周期始于2022年末的底部,至本报告发布日(2025年10月2日),已距离2021年顶部1422天。从时间上看,市场已经走完了典型比特币周期的大部分进程,进入了周期理论中明确定义的“派发期”或“牛市晚期”。这为大型顶部的形成提供了宏观时间上的约束条件。

这一周期性并非巧合,而是一种市场内部的“反身性”现象。由于大量的市场参与者相信并依据四年周期进行交易(例如,在减半后12-18个月开始获利了结),他们的集体行动客观上强化了这一周期的存在。因此,当前市场正运行在一个强大的、自我实现的时间约束之下,任何偏离这一时间窗口的持续上涨都将面临巨大的历史规律阻力。

2.2. 市场结构与博弈论:威科夫UTAD的解剖

当前市场的价格结构,是解读主力资金意图的关键。从2025年中期开始的走势,并非为新一轮上涨进行的健康盘整,而是一个经典的威科夫派发(Wyckoff Distribution)模型正在上演 。

威科夫方法论核心

该理论的核心在于,大型机构(即“复合人”或“聪明钱”)在出货时,需要通过操纵价格来创造足够的买方流动性。派发阶段的最终目的,是在一个价格区间内,将手中的大量筹码悄无声息地转移给公众投资者 。

历史案例复盘:

2021年的顶部为我们提供了一个完美的参照。在2021年4月创下69,000的新高。这次拉升就是典型的“派发后向上冲击”(UTAD)。其目的并非开启新趋势,而是:

- 猎杀空头:触发所有在$67,210上方设置的空头止损单。

- 引诱多头:制造突破的假象,吸引散户和动量交易者追高买入,形成“牛市陷阱”。

- 完成派发:在市场最乐观、买盘最充裕的时刻,完成最后、最大规模的出货。

当前市场推演

当前市场正在精准复刻这一剧本。

124,571上方的流动性。从博弈论角度看,UTAD是大型参与者完成其抛售计划的最高效方式。缓慢下跌会引发恐慌并导致流动性枯竭,而出货将变得异常困难。相反,通过制造一次令人兴奋的、突破前高的拉升,可以最大化市场的买入意愿,从而在最高的价格区间内完成最大量的派发。因此,任何对前期高点的突破,都必须被视为一个潜在的、精心设计的陷阱,而非牛市延续的信号。

2.3. 趋势与动能:高时间周期的主导性警报

技术指标是我们诊断趋势健康状况的“听诊器”。当前市场最令人不安的信号,是不同时间周期指标之间出现的剧烈冲突,而根据技术分析的基本原则,高时间周期的信号拥有绝对的优先权。

周线级别的宏观看跌背离

贯穿整个2025年的周线图表上,存在一个极其清晰和严重的看跌背离。具体表现为:

- 价格:在2025年创出了一系列“更高的高点”(Higher Highs)。

- 动能指标(MACD & RSI):与价格走势相反,这些指标的峰值却在形成一系列“更低的高点”(Lower Highs)。

这种价格与动能的长期背离,是趋势内部力量正在衰竭的最强烈技术信号之一。它表明每一次新的价格高点,都是由越来越弱的买盘推动的,市场的内在上涨动能已经枯竭。这种宏观级别的信号,其重要性远超任何短期的日线或小时线波动。

时间周期冲突的解读

当前日线图表显示出强劲的上涨动能,这与周线图表的疲软形成了鲜明冲突。我们必须依据“高时间周期主导低时间周期”的原则来解读这一现象。

- 日线的强势:应被理解为执行UTAD“流动性猎杀”所需的短期战术动能。它反映的是被轧空的空头和追涨的多头所共同营造的短期市场情绪。

- 周线的疲软:则预示了在战术任务(UTAD)完成后的长期战略方向。一旦流动性猎杀结束,缺乏新买盘的市场将最终向周线指标所揭示的、动能衰竭的方向回归。

这个冲突本身就是顶部区域的典型特征:短期狂热掩盖了长期的结构性脆弱。

2.4. 宏观经济:在矛盾的流动性景观中航行

本报告的核心论点之一,是当前宏观环境的复杂性与欺骗性。初看之下,美联储的鸽派转向、美元的弱势和M2的增长似乎为风险资产提供了沃土。然而,深入剖析这些因素的驱动力后,我们发现这是一个“低质量”的流动性环境,不足以支撑新一轮结构性牛市。

货币政策的真相

最新数据显示美联储已转向鸽派。2025年9月,美联储降息25个基点,并预计将进一步降息 。然而,这一行动的背景至关重要。鲍威尔主席明确将此定义为一次“风险管理式降息”,其直接诱因是“疲软的劳动力市场”和“向下修正的历史招聘数据” 。这并非在经济强劲时为增长火上浇油的主动刺激,而是为应对经济衰退风险的被动反应。同时,通胀率依然“高于目标”,这极大地限制了美联储采取更激进宽松政策的空间 。此外,美联储在2025年8月更新了其政策框架,放弃了对通胀“平均目标”的承诺,并采取了更为“平衡”的、数据驱动的方法,这增加了其政策的灵活性和不确定性 。

美元指数(DXY)的结构性弱势

美元指数(DXY)在2025年上半年经历了50多年来最差的表现,下跌了10.7% 。摩根士丹利预测,到2026年底,DXY可能还会再下跌10% 。其背后的驱动力是美国经济增长预期的放缓、政策不确定性以及全球资本的重新配置 。尽管近期在100关口附近可能存在技术性反弹,但其长期趋势是向下的,这通常被视为风险资产的利好。

全球流动性(M2)的反弹

全球流动性也并未收紧。美国M2货币供应量在2025年7月和8月同比增长了4.8%,达到22.2万亿美元,创下三年来的最快增速 。

综合研判:流动性悖论

市场正面临一个“流动性悖论”。名义上的流动性指标(降息、弱美元、M2增长)看似利好,但这些流动性的“质量”极低。它们是为应对经济疲软而被动注入的,而非在健康经济体中为刺激增长而主动释放的。这种“修复性”流动性可以引发短暂的、由情绪驱动的风险资产反弹,但缺乏推动一轮持续数年的结构性牛市所需的坚实经济基本盘。

比特币当前脆弱的内部结构(见后续章节)使其无法有效吸收并将这种低质量流动性转化为新的抛物线式上涨。因此,当前的宏观环境更像是一个“红色鲱鱼”(red herring),它为UTAD陷阱的构建提供了完美的掩护和足够的燃料,但绝不足以支撑一场真正的牛市盛宴。

2.5. 链上取证:聪明钱的离场痕迹

链上数据为我们提供了穿透市场价格表象、观察网络内部健康状况的“X光片”。当前的链上指标清晰地描绘了一幅“聪明钱”正在派发,而需求方后继乏力的图景 。

LTH-SOPR(长期持有者已实现利润/亏损比率)

该指标专门追踪持有比特币超过155天的“长期持有者”(LTH)的卖出行为是盈利还是亏损 。数据显示,自2024年以来,LTH-SOPR持续稳定在1以上,表明LTH群体一直在以盈利状态卖出。近期数据显示,LTH已实现了对340万枚比特币的利润了结,这一规模与之前的周期顶部水平相当。更关键的是,该指标的峰值未能与价格同步创出新高,这构成了“链上背离”,显示出在高价位上,市场吸收这些来自“聪明钱”抛压的需求正在减弱 。

交易所流量(Exchange Flows)

数据显示,自9月29日反弹以来,流入交易所的比特币数量持续高于流出数量,交易所净流入为7.5万枚。这是派发行为最直接的证据之一,因为投资者通常将代币转移到交易所是为了出售。

综合解读

链上数据揭示了一场清晰的行为背离:一边是“旧的、聪明的钱”(LTH)正在利用这轮反弹持续地、大规模地派发并锁定利润;另一边则是“新的、后进的钱”(短期持有者)在价格高位承接这些抛盘。这是一个经典的财富转移过程,也是市场顶部形成的微观结构特征。

2.6. 衍生品市场:从助推燃料到清算火药桶

本次反弹的核心驱动力来自衍生品市场,但其内部动态已发生了根本性的转变。市场已经从一个适合“轧空”的环境,演变成一个极易发生“多杀多”踩踏式下跌的高风险结构 。

持仓量(Open Interest)

比特币永续合约的总持仓量再次接近历史最高水平,这是一个历史性的高点,表明市场中积累了巨量的杠杆头寸。如此庞大的持仓量本身并不区分多空,但它代表了市场中储存的巨大“势能”。

风险的“相变”

当前市场经历了一场风险特征的“相变”:

- 反弹前:风险不对称地偏向上行。拥挤的空头和低廉的持仓成本意味着任何价格上涨都可能触发空头止损,形成“轧空”的正反馈循环。

- 反弹后:风险已不对称地偏向下行。极高的持仓量意味着市场充满了杠杆化的多头头寸。现在,任何有意义的价格下跌都可能触发这些多头头寸的止损和强制清算。一次清算会压低价格,从而触发更多更低价位的清算,形成毁灭性的“多杀多”清算瀑布。

衍生品市场已经从反弹的“燃料”变成了潜在崩盘的“火药桶”。市场的稳定性与总持仓量的规模成反比,任何来自现货市场的抛售都可能被杠杆效应急剧放大。

2.7. 跨资产关联:缺乏确认的孤立反弹

一个健康的、可持续的牛市通常表现为广泛的市场参与和板块间的健康轮动。然而,本轮比特币的反弹却呈现出孤立和不健康的特征,缺乏来自其他关键资产的确认,并暴露出新的系统性风险。

与纳斯达克指数的高度相关性

近期,比特币与纳斯达克100指数的30天相关性已飙升至70%的高位 。这种高度相关性已经从过去被视为“机构采纳”的积极信号,转变为一个重大的风险敞口。它意味着比特币不再是一个独立的、非相关的“避险”或“价值储存”资产,而是变成了一个高贝塔系数的“科技股” 。

这种角色的转变是致命的。它将比特币的命运与传统金融市场的宏观经济风险紧密捆绑在一起。正如我们在2.4节中分析的,美国经济正显示出疲软迹象,这使得纳斯达克指数本身就处于一个脆弱的位置。因此,这种高相关性是一个陷阱,它将比特币拴在了一个可能即将下沉的传统市场“锚”上。任何由宏观经济数据恶化引发的传统股市抛售,都可能通过这个相关性渠道,直接触发比特币的同步下跌。

第三部分:综合研判与战略推演

3.1. 证据的汇合

综合以上七个维度的分析,我们构建了一个完整的、指向市场顶部的、高度一致的证据链。所有信号都共同指向一个结论:市场正处在一个结构性极其脆弱的大型顶部区域,其当前的强势是为最终派发服务的假象。

- 时间上(维度1),我们处于周期性的顶部窗口。

- 结构上(维度2),我们正在目睹一场教科书式的顶部流动性猎杀。

- 技术上(维度3),长期的动能衰竭预示着趋势即将逆转。

- 宏观上(维度4),看似有利的流动性环境实则由经济疲软驱动,质量低下。

- 链上数据(维度5),揭示了“聪明钱”的持续派发和需求的减弱。

- 衍生品市场(维度6),已从上涨的引擎转变为系统性清算风险的源头。

- 跨资产关联(维度7),证实了上涨的孤立性,并暴露了其对脆弱的传统市场的依赖。

这七个维度相互印证,形成了一个逻辑闭环,极大地增强了我们对市场即将见顶这一核心判断的信心。

3.2. 概率情景分析

- 高概率情景(>70%):UTAD完成与趋势反转市场将完成最后的“UTAD”阶段。价格继续上行,短暂突破124,571的前期高点,在125,000 - 130,000区间内创下本轮牛市的最终高点。这次突破将伴随着成交量的放大和市场情绪的极度乐观。然而,价格将无法在该水平上方持续,随后出现迅速而猛烈的反转,日线收盘价跌回124,571下方。这将是顶部确认的关键信号,并由此开启周线级别的、长周期的下跌趋势。

- 小概率情景(<30%):结构性突破与论点失效市场无视所有看跌信号,以极强的现货买盘吸收了所有派发抛压。价格不仅突破$130,000,并且在上方成功企稳(表现为连续数周的收盘价均高于该水平)。在这种情况下,周线级别的看跌背离将被化解,表明有新的、强大的基本面因素入场,彻底改变了市场结构。届时,我们将承认原有判断错误,并重新评估市场。

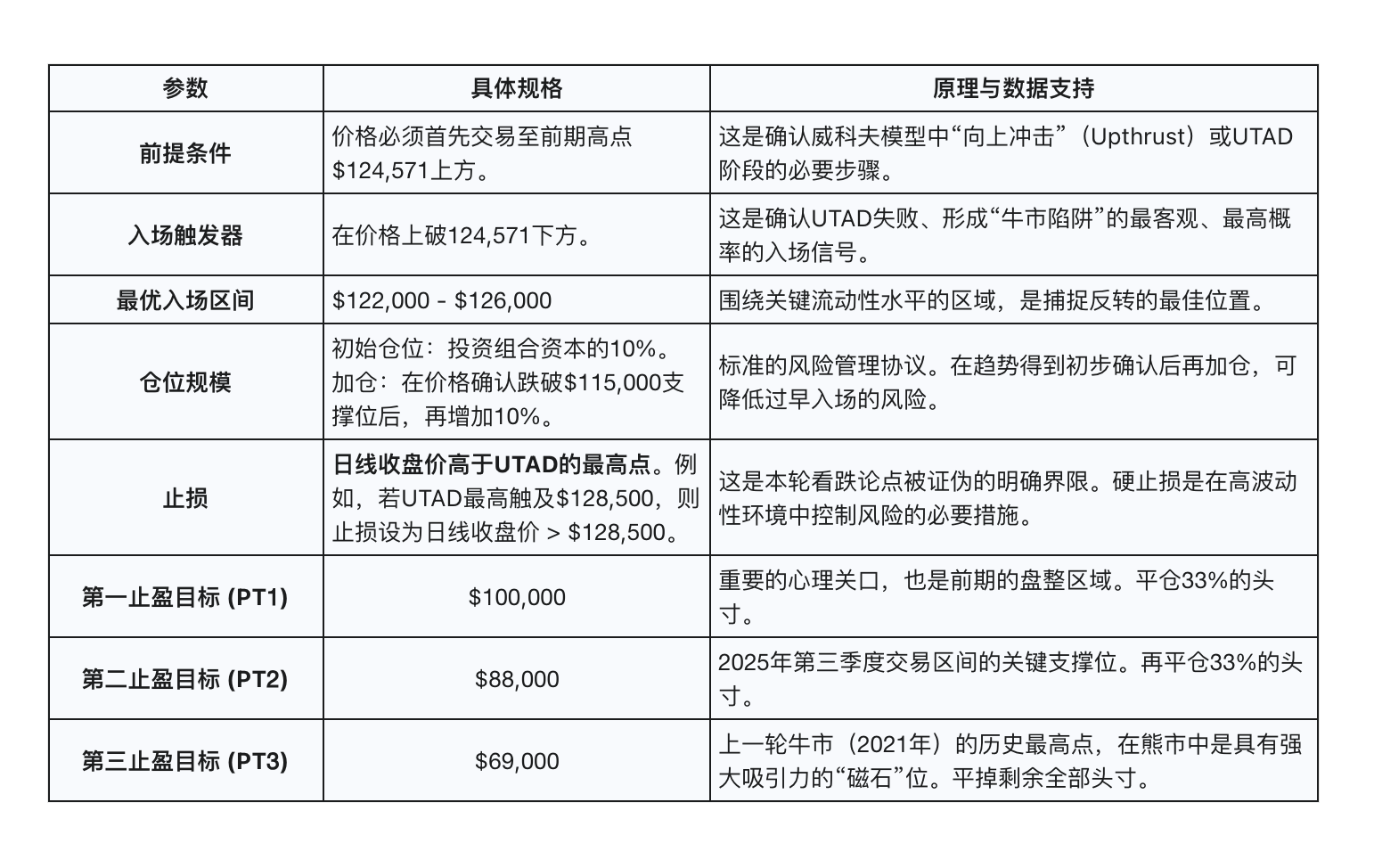

3.3. 空头头寸战术操作手册

基于高概率情景,我们制定了以下详尽的“逢高做空”战术计划。核心原则是耐心等待,不预测顶部,而是交易顶部的确认信号。